Note

Go to the end to download the full example code.

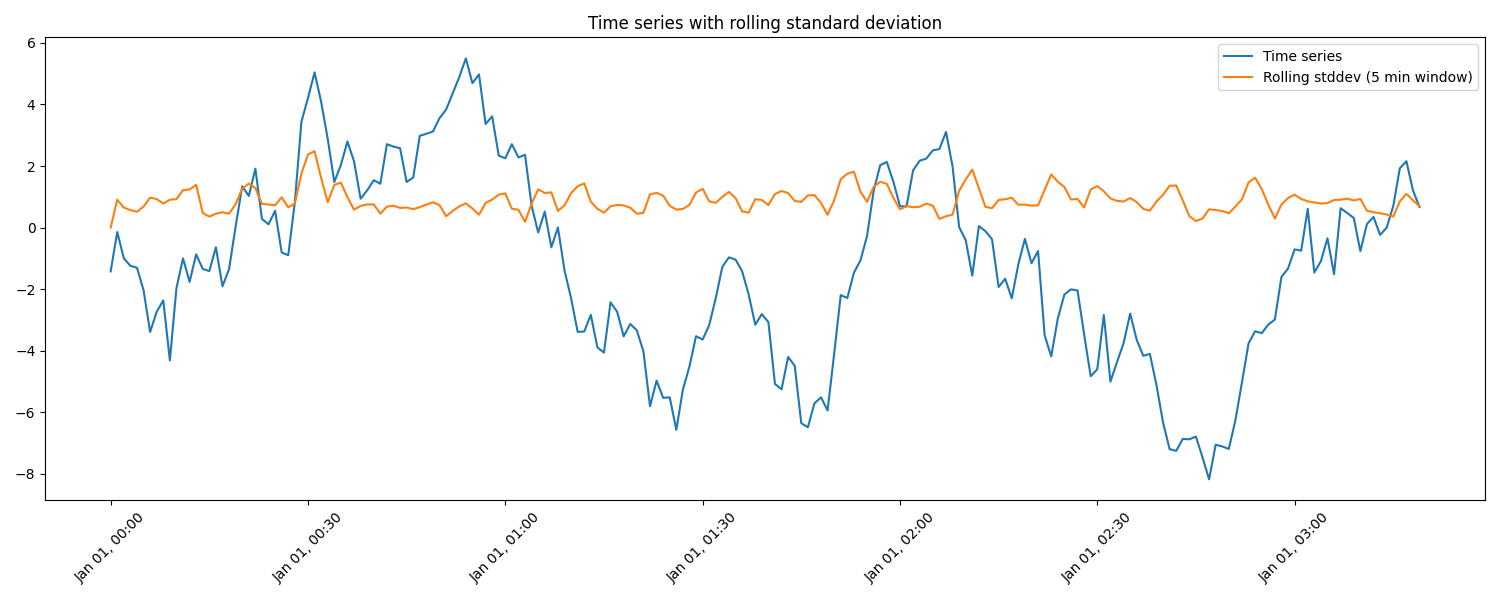

Rolling standard deviation

This example computes the rolling standard deviation of a single time series using a time-based window.

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

from matplotlib.dates import DateFormatter

from indsl.ts_utils.rolling_stats import rolling_stddev

# Generate a synthetic time series

rng = np.random.default_rng(12345)

num_datapoints = 200

index = pd.date_range(start="1970-01-01", periods=num_datapoints, freq="1min")

# Random walk with a small seasonal component

y = np.cumsum(rng.standard_normal(num_datapoints)) + 0.1 * np.sin(np.linspace(0, 10 * np.pi, num_datapoints))

data = pd.Series(y, index=index)

# Compute rolling standard deviation over a 5-minute window

window = pd.Timedelta(minutes=5)

std_series = rolling_stddev(data, time_window=window, min_periods=1)

# Plot both on the same axes (overlaid)

fig, ax = plt.subplots(figsize=[15, 6])

ax.plot(data, label="Time series")

ax.plot(std_series, color="tab:orange", label="Rolling stddev (5 min window)")

ax.set_title("Time series with rolling standard deviation")

ax.legend(loc="best")

# Formatting

date_fmt = DateFormatter("%b %d, %H:%M")

ax.xaxis.set_major_formatter(date_fmt)

_ = plt.setp(ax.get_xticklabels(), rotation=45)

plt.tight_layout()

plt.show()

Total running time of the script: (0 minutes 0.155 seconds)